Le 3 ème pilier en assurance offre une couverture complète

Le troisième pilier lié peut être contracté auprès

d’une compagnie d’assurance, mais également

auprès d’un organisme bancaire.

Alors que le produit d’assurance généralement

proposé offre plusieurs prestations (épargne, capital-décès et risque invalidité), le 3A bancaire

peut être considéré comme une simple épargne

déductible du revenu imposable.

Bien que ces deux types de prévoyance semblent

identiques, leurs avantages sont bien distincts. Le

troisième pilier bancaire offre plus de flexibilité

mais ne prévoit aucune couverture de risque.

Le tableau ci-dessous permet de comparer les

conditions de ces institutions financières et de

comprendre les avantages d’un troisième pilier

en assurance.

Les rentes de l’AVS sont comprises entre CHF 1’195.- et CHF 2’390.- par mois en fonction des revenus que

l’assuré a gagnés durant ses années de cotisation.

Pour percevoir la totalité de la rente à laquelle l’assuré a droit, il devra avoir cotisé durant 44 ans, à défaut

de quoi une rente calculée au prorata des années de cotisation sera versée. Un assuré ayant cotisé durant

44 ans pour un salaire moyen de CHF 5’000.- percevra une rente mensuelle de seulement CHF 2’046.- à

sa retraite, soit environ 40% de son revenu.

Calculateur de 3ème Pilier

×

Nous avons bien reçu votre demande, l'un de nos conseillers vous recontactera dans les plus brefs délais.

Télécharger notre guide gratuit sur la Prévoyance

Pour tout savoir sur le système de prévoyance suisse, vous

pouvez télécharger notre guide gratuit intitulé « Le futur commence maintenant ».

Infomaniak Network SA Rue Eugène-Marziano 25 1227 Les Acacias

Conditions d’utilisation

Ce site est proposé en différents langages web (HTML, HTML5, Javascript, CSS, etc…) pour un meilleur confort d’utilisation et un graphisme plus agréable, nous vous recommandons de recourir à des navigateurs modernes comme Internet explorer, Safari, Firefox, Google Chrome, etc…

Fiduciaire Vivatax SA met en œuvre tous les moyens dont elle dispose, pour assurer une information fiable et une mise à jour fiable de ses sites internet. Toutefois, des erreurs ou omissions peuvent survenir. L’internaute devra donc s’assurer de l’exactitude des informations auprès de fiduciaire Vivatax SA, et signaler toutes modifications du site qu’il jugerait utile. fiduciaire Vivatax SA n’est en aucun cas responsable de l’utilisation faite de ces informations, et de tout préjudice direct ou indirect pouvant en découler.

Cookies

Ce site peut être amené à vous demander l’acceptation des cookies pour des besoins de statistiques et d’affichage. Un cookie est une information déposée sur votre disque dur par le serveur du site que vous visitez. Il contient plusieurs données qui sont stockées sur votre ordinateur dans un simple fichier texte auquel un serveur accède pour lire et enregistrer des informations. Certaines parties de ce site ne peuvent être fonctionnelles sans l’acceptation de cookies.

Liens hypertextes

Les sites internet de peuvent offrir des liens vers d’autres sites internet ou d’autres ressources disponibles sur Internet. fiduciaire Vivatax SA ne dispose d’aucun moyen pour contrôler les sites en connexion avec ses sites internet. La fiduciaire Vivatax SA ne répond pas de la disponibilité de tels sites et sources externes, ni ne la garantit. Elle ne peut être tenue pour responsable de tout dommage, de quelque nature que ce soit, résultant du contenu de ces sites ou sources externes, et notamment des informations, produits ou services qu’ils proposent, ou de tout usage qui peut être fait de ces éléments. Les risques liés à cette utilisation incombent pleinement à l’internaute, qui doit se conformer à leurs conditions d’utilisation.

Propriété intellectuelle

La fiduciaire Vivatax SA est propriétaire exclusif de tous les droits de propriété intellectuelle ou détient les droits d’usage sur tous les éléments de contenus accessibles sur le site, tant sur la structure que sur les textes, images, graphismes, logo, icônes, sons et vidéos.

Toute reproduction totale ou partielle de ce site, représentation, modification, publication, adaptation totale ou partielle de l’un quelconque de ces éléments, quel que soit le moyen ou le procédé utilisé, est interdite, sauf autorisation écrite préalable de la fiduciaire Vivatax SA, propriétaire du site par écrit au moyen u formulaire de contact, à défaut elle sera considérée comme constitutive d’une contrefaçon et passible de poursuite.

Politique de confidentialité

Cette Politique de confidentialité décrit nos règles concernant la gestion, le traitement et le stockage des données personnelles soumises dans le cadre de nos services. Le terme « données personnelles » désigne les informations relatives à une personne physique identifiée ou qui peut être identifiée.

Consentement En vous inscrivant à nos services ou en remplissant un formulaire de contact sur notre site, vous acceptez que la fiduciaire Vivatax SA puisse récolter, traiter, stocker et/ou utiliser vos données personnelles soumises en conformité avec les règles exposées ci-après. En nous donnant votre consentement, vous conservez également le droit de rectification, le droit à l’oubli et/ou le droit à la suppression de vos données personnelles.

Quelles sont les données personnelles traitées ? Il s’agit des données que vous nous communiquez au travers de notre site Internet lorsque vous utilisez un des formulaires de contact. Nous utilisons ces données (notamment vos noms, prénoms, adresses e-mail, numéros de téléphone, le nom de votre société, l’url de votre site internet) pour pouvoir vous recontacter avec l’information la plus pertinente possible pour vous mais aussi vous envoyer des newsletters ponctuelles sur nos nouveautés, des informations générales sur nos produits et services qui pourraient vous intéresser. Vous avez à tout moment la possibilité de retirer votre consentement, soit en nous écrivant par e-mail à travers notre formulaire de contact.

Qui aura accès à ces données ? Pendant toute la durée du traitement vos données personnelles font l’objet d’une protection particulière par des mesures de sécurité mises en œuvre pour en protéger l’accès. Nous assurons que seules notre personnel interne (commercial ou technique) y ont accès pour l’envoi de newsletter, traitement de votre demande ou toute autre demande de votre part à travers notre formulaire.

Dans le cadre de l’exécution de nos services, nous pouvons être amenés à sous-traiter, en tout ou en partie, certaines de nos missions à des sous-traitants techniques qui nous sont liés par contrats. En cas de demande de conseil en assurance de votre part, vos données seront transmises à la société citée en dessus sous la rubrique « Partenaire », afin d’être en mesure de vous établir des offres d’assurances.

Quels sont mes droits sur ces données ? Vous disposez pendant toute la durée du traitement du droit de demander au responsable du traitement l’accès aux données à caractère personnel, la rectification ou l’effacement de celles-ci, ou une limitation du traitement relatif à la personne concernée, ou du droit de vous opposer au traitement et du droit à la portabilité des données. Vous disposez également du droit d’introduire une réclamation auprès d’une autorité de contrôle. Et vous pouvez à tout moment retirer votre consentement au traitement de vos données.

De manière générale, la fourniture de vos données à caractère personnelles vous permet d’être informé des évolutions de la fiduciaire Vivatax SA et est entièrement facultative. Elle ne conditionne la conclusion d’aucun contrat. Aucun profilage ni système de décision automatisé n’est mis en œuvre.

Pendant combien de temps conservez-vous mes données ? Formulaire de contact: nous conserverons vos données pour la durée nécessaire aux opérations pour lesquelles elles ont été collectées ainsi que dans le respect de la législation en vigueur. Newsletter: c’est vous qui décidez : le temps de votre inscription sur la liste. Nous vous envoyons un email de confirmation immédiatement après votre inscription. Si vous ne souhaitez plus être informé, il vous suffit de cliquer sur « désinscription » en bas de n’importe quel email que nous envoyons.

Est-ce que vous transférez mes données hors de l’UE ? Oui, car techniquement nous pouvons utiliser un logiciel de gestion de newsletter qui est Mailchimp (l’un des leader du marché) et qui est basé aux Etats-Unis. Nous l’avons choisi pour sa fiabilité autant que sa conformité au RGPD.

Ils disposent notamment de la certification Privacy Shield « bouclier de protection des données UE-États-Unis » Lien et seront conforme au RGPD.

Qui assure le traitement des données personnelles ? Les données personnelles sont collectées sur notre site par notre société Fiduciaire Vivatax SA, Avenue Jean-Jacques Rousseau 7, Neuchâtel

Litiges

Les présentes conditions sont régies par le droit Suisse dont dépend le siège social de la société Fiduciaire Vivatax SA.

Horaires d'ouverture

Du Lundi au Vendredi

08h00 — 18h00

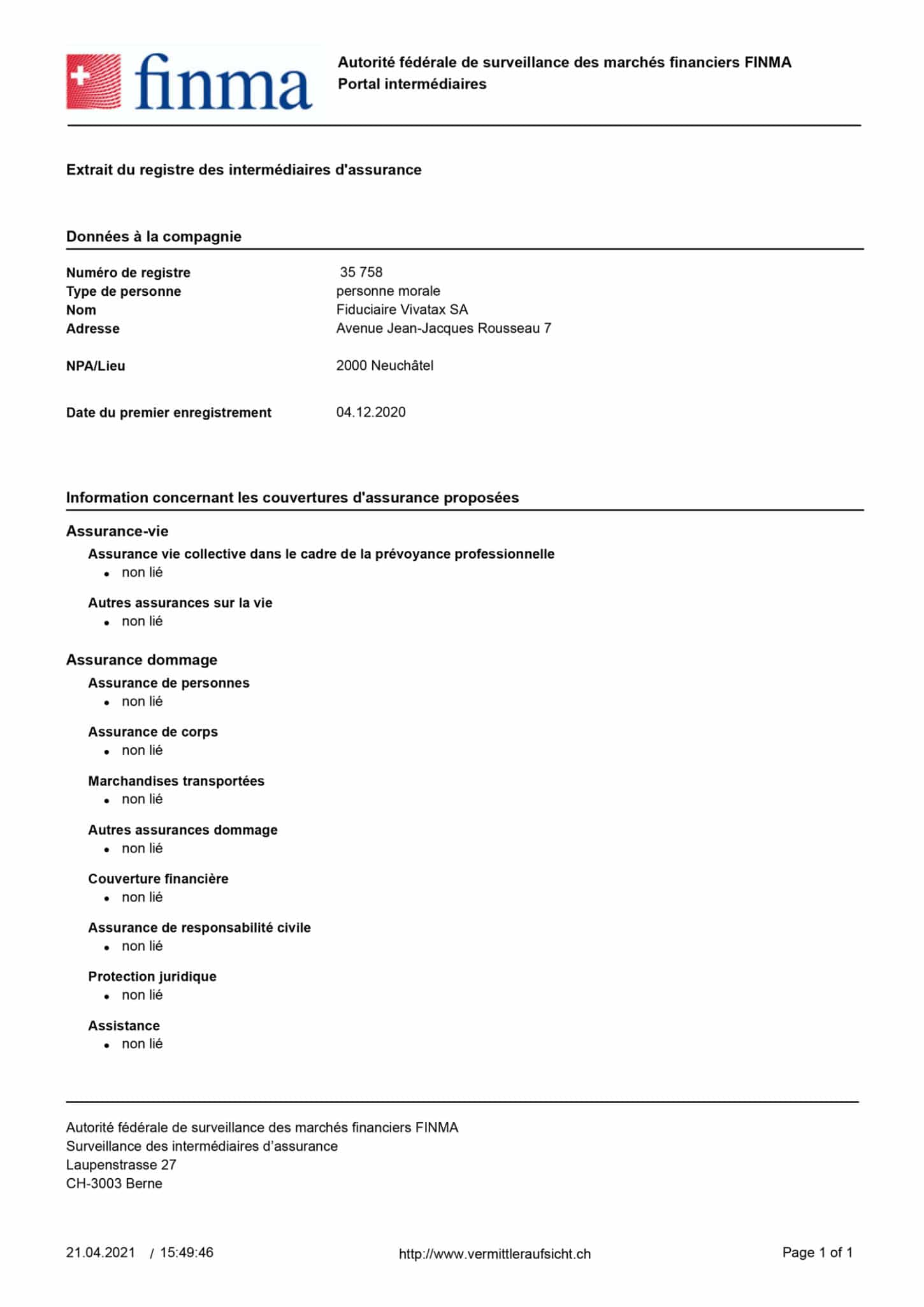

Agréé par la Finma

Télécharger notre guide gratuit !

Entrez vos coordonnées ci-après pour recevoir notre guide gratuit sur la Prévoyance privée.

Contactez-nous !

Veuillez compléter le formulaire ci-après.

Faire partie de notre équipe

VivaJobs

Saisissez votre chance et venez rejoindre la famille Vivatax